Tin thị trường hàng hải

Tin vắn Tuần: 12 - 2022

Ngày đăng: 24/03/2022 | Lượt xem: 1195

Thu nhập của 9 trên 10 hãng tàu hàng đầu đạt 95 tỷ USD trong năm 2021

Tổng lợi nhuận khai thác (EBIT) năm 2021 của 9 trong số 10 hãng tàu hàng đầu đạt 95 tỷ USD, ngoại trừ COSCO không có trong báo cáo, do COSCO sẽ báo cáo kết quả cả năm vào trước 31/3, nằm ngoài lịch báo cáo thông thường của các hãng. Và MSC là đơn vị tư nhân không công khai tài chính nên không được đưa vào khảo sát.

Nếu bao gồm cả ước tính của COSCO thì 10 hãng vận tải đạt tỷ suất lợi nhuận lên đến 57,1% cho quý cuối cùng của năm, một lần nữa ghi nhận kỷ lục cho các hãng tàu hàng đầu thế giới.

Tuy nhiên, mức tăng trưởng quý IV đã chậm lại, cho thấy Omicron không phải nhân tố làm thay đổi cuộc chơi của ngành vận tải và việc mở rộng khác thường hồi giữa năm ngoái đã không còn được duy trì. Tăng trưởng sản lượng và doanh thu của các hãng cũng đã bị giới hạn với việc tắc nghẽn cảng tiếp diễn khiến các hãng phải bỏ các chuyến tàu.

Thu nhập cả năm của 10 hãng dự kiến sẽ đạt 115 tỷ USD, phù hợp với dự báo của Alphaliner vào hồi tháng 11 khi mà biến thể Omicron lần đầu tiên xuất hiện.

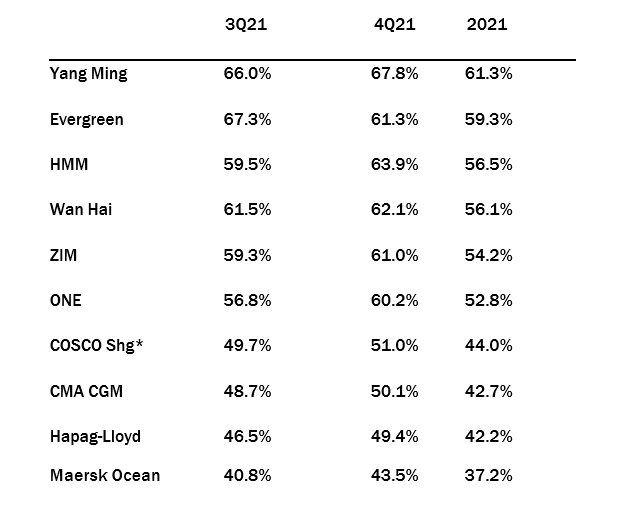

Một lần nữa, các hãng vận chuyển nhỏ hơn của Châu Á chỉ hoạt động vận chuyển lại có tỷ suất lợi nhuận tốt nhất. Hãng vận chuyển Yang Ming của Đài Loan kết thúc năm 2021 với tỷ suất lợi nhuận cao nhất với 67,8% cho quý IV và 61,3% cho cả năm.

Ngoại trừ quý II với sự xuất hiện của Zim trong thời gian ngắn, thì bốn hãng xếp hạng cao nhất năm 2021 được chuyển đổi qua lại giữa Yang Ming, Evergreen, Wanhai và HMM.

Tuy nhiên, Evergreen lại báo cáo giảm tỷ suất lợi nhuận trong quý cuối cùng của năm, đi ngược lại xu hướng của ngành, với EBIT công bố 3,36 tỷ USD, tương đương với quý III, mặc dù doanh thu cao hơn. Dù vậy, hãng vận chuyển Đài Loan vẫn ghi nhận tỷ suất lợi nhuận cả năm cao thứ 2 trong bảng xếp hạng.

Tỷ suất lợi nhuận khai thác các hãng vận chuyển năm 2021

Bất chấp nỗ lực tăng trọng tải của bốn hãng vận tải lớn nhất trên tuyến xuyên Thái Bình Dương và ảnh hưởng của sự chậm trễ trong hệ thông báo cáo, thứ hạng của Maersk, CMA CGM, COSCO và Hapag-Lloyd vẫn ổn định trong cả năm với liên tục nằm trong bốn vị trí cuối cùng.

Tỷ suất lợi nhuận khai thác bình quân trong quý IV năm 2021 đạt 57,1% so với 24,5% trong cùng kỳ năm 2020 và 2,4% cùng kỳ năm 2019.

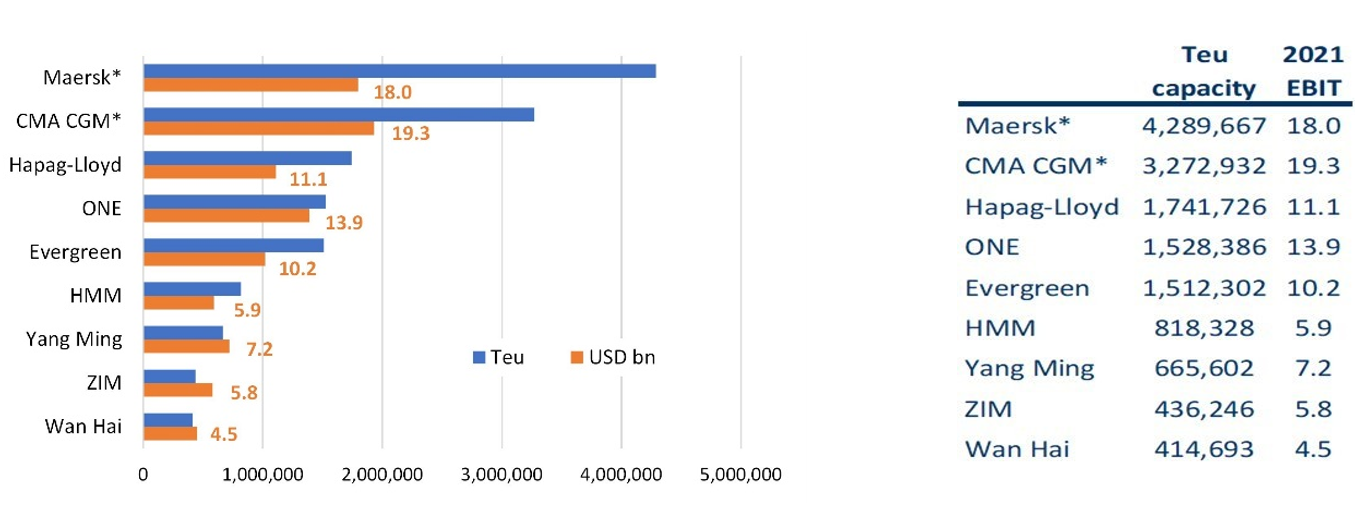

Với 9 hãng đã xác nhận kết quả, EBIT năm 2021 tăng 630% so với năm 2020. Nhìn chung, cả 10 hãng đã báo cáo lợi nhuận khai thác năm 2020 (EBIT) đạt xấp xỉ 17 tỷ USD, bao gồm thu nhập ước tính của ONE (hãng vận tải Nhật Bản đã không báo cáo số liệu EBIT chính thức cho đến quý I năm 2021).

Trọng tải (TEU) và lợi nhuận khai thác (EBIT tỷ USD) của 9 hãng đã báo cáo kết quả năm 2021

Chiến tranh Ukraine không ảnh hưởng đến thị trường thuê tàu

Thị trường thuê tàu container đến nay hầu như không bị ảnh hưởng bởi cuộc chiến ở Ukraine. Chỉ các tàu nhỏ hơn, chiếm phần lớn các tuyến hoạt động đến Nga đang cảm thấy bị ảnh hưởng của cuộc xung đột, với các tuyến bị đóng lại dẫn đến việc tái triển khai trọng tải.

Nhu cầu tiếp tục mạnh dù sao cũng giúp các hãng vận chuyển dễ dàng sử dụng các tàu trên các tuyến khác trong khi một số hãng thuê tàu vẫn đang tìm kiếm các tàu có trọng tải nhỏ hơn ở nhiều khu vực.

Nói cách khác, về cơ bản thị trường không thay đổi. Nhu cầu vẫn duy trì mạnh mẽ trên diện rộng trong khi trọng tải khả dụng lại cực kỳ sát nhu cầu, đặc biệt các tàu có thể sử dụng ngay.

Trong khi đó, giá cước thuê tàu tiếp tục tăng ở mức cao lịch sử, tuy đã có xu hướng ổn định trở lại sau một vài tuần tăng liên tiếp.

Số lượng thiết bị vẫn còn hạn chế trên toàn cầu do sự khan hiếm tàu ở hầu hết các kích cỡ.

Tuy vậy, những dấu hiệu tiêu cực về hàng hóa và dầu tiếp tục làm dấy lên sự lo ngại về một sự điều chỉnh của thị trường trong tương lai.

Chỉ số SCFI (Shanghai Containerized Freight Index) hiện tại đã giảm trong 10 tuần liên tiếp, mặc dù vẫn cao hơn 5 lần so với mức trước đại dịch Covid, nhưng sự suy giảm của chỉ số này cũng cho thấy sự phồn thịnh của nhu cầu hàng hóa cũng dần đi đến cuối cùng.

Trong khi giá dầu vẫn là mối quan tâm lớn của nền kinh tế toàn cầu cũng như đối với ngành vận tải, và mặc dù nó đã giảm đáng kể so với mức đỉnh điểm 130 USD/thùng sau một tuần cuộc chiến tranh Ukraine diễn ra nhưng vẫn ở mức cao nhất kể từ năm 2014.

Lược dịch: VNS

Chỉ số Thị trường

| EXCHANGE RATES | |||

| 05 - Sep | 29 - Aug | CHG | |

| $-VND | 26,510 | 26,502 |  8 8 |

| $-EURO | 0.855 | 0.856 | 1 |

| CNY-VND | 3,754 | 3,754 | 0 |

| SCFI | 1,444 | 1,445 | 1 |

| BUNKER PRICES | ||||

| 05 - Sep | 29 - Aug | CHG | ||

| RTM | 380cst | 391 | 411 | 20 |

| LSFO 0.50% | 452 | 465 | 13 |

|

| MGO | 658 | 650 | 8 |

|

|

SGP |

380cst | 405 | 412 | 7 |

| LSFO 0.50% | 490 | 502 | 12 |

|

| MGO | 670 | 648 | 22 |

|

Tin nổi bật

-

-

Các nhóm cổ đông lớn tại Hải An

Ngày 10/09/2025

-

-

Thông báo về việc giao dịch chứng khoán thay đổi niêm yết

Ngày 29/08/2025

-

-

Quyết định thay đổi đăng ký niêm yết

Ngày 29/08/2025