Tin thị trường hàng hải

Tin vắn tuần 48

Ngày đăng: 28/11/2019 | Lượt xem: 1268

Việt Nam chưa thể thay thế Trung Quốc trên tuyến xuyên Thái Bình Dương

Việt Nam đang chứng kiến sự tăng trưởng về sản lượng vận chuyển xuyên Thái Bình Dương trong năm nay, nhưng theo đơn vị tư vấn Drewry thì sẽ phải mất một khoảng thời gian rất lâu nữa quốc gia Đông Nam Á mới bù đắp được việc thiếu hụt hàng hóa từ Trung Quốc.

Mặc dù khu vực Đông Nam Á đang “phát triển mạnh mẽ”, Drewry cho rằng thị trường container xuyên Thái Bình Dương “rất có thể sản lượng năm nay sẽ giảm lần đầu tiên kể từ 2009 ”.

Thương mại chiều đi hướng Đông từ Châu Á đến Mỹ đã không thay đổi sau 10 tháng đầu năm và dự tính sẽ khó khăn cho 2 tháng cuối so với năm 2018, việc thâm hụt cả năm dường như là “ điều tất yếu”.

Drewry cho rằng sự thiếu hụt này là “ hoàn toàn bị thúc đẩy” bởi sự trì trệ sản lượng ở khu vực Bắc Á, đặc biệt là Trung Quốc, với việc sản lượng giảm 5% từ đầu năm đến nay, trong khi sự tăng trưởng ở khu vực Đông Nam Á tính đến cuối tháng 10 tới 27%.

Drewry chỉ ra rằng: “Rõ ràng, khá nhiều chủ hàng đã tìm kiếm một nơi an toàn để tránh sự không chắc chắn về thuế quan đang diễn ra bằng cách di dời nhà máy của họ”.

Ảnh minh họa

Theo dữ liệu hải quan cũng chỉ ra rằng Việt Nam là lựa chọn được ưu tiên hơn cho đến nay, tổng sản lượng hàng hóa xuất sang Mỹ trong chín tháng đầu năm đã tăng hơn 35% - nhiều hơn so với các đối tác thương mại khác của Mỹ.

Cũng ấn tượng với các con số thống kê của Việt Nam, tuy vậy, Drewry nhận định “chưa nên đưa ra kết luận rằng Việt nam đã thực sự sẵn sàng để xuất khẩu hàng hóa thay thế cho Trung Quốc”.

Dù sau những sự kiện lớn trong vòng 2 năm qua, Trung Quốc vẫn đóng góp tổng sản lượng nhập khẩu của Mỹ là 18% trong chín tháng đầu năm – tính theo doanh thu đồng Đô la, giảm khoảng 3% so với cùng kỳ năm 2018.

Điều đó vẫn đặt Trung Quốc “vượt xa so với tổng 7% sản lượng nhập khẩu đến từ các quốc gia Việt Nam, Malaysia, Thái Lan, Indonesia và Philippines”

Quy mô tuyệt đối của sản lượng xuất khẩu máy móc từ Trung Quốc có nghĩa là nó sẽ vẫn duy trì được vị thế thống trị của mình trong tương lai, mặc dù dường như nó sẽ “giảm dần dần” trong thời gian tới.

Drewry cho biết việc di dời địa điểm sản xuất không phải là điều gì đó đơn giản và các chủ hàng phải cân nhắc tới vô số các nhân tố, bao gồm chi phí nhân công, tay nghề, cơ sở hạ tầng, sự tương đồng về nhu cầu cũng như sự ổn định về chính trị và pháp lý, tất cả đều có tầm quan trọng đối với ngành công nghiệp.

Phức tạp hơn, khi đã xác định được địa điểm mới rồi, cũng không thể đảm bảo rằng quốc gia sản xuất mới sẽ không trở thành mục tiêu thuế quan trong tương lai. Drewry nhận xét “ đây là một nỗ lực rất tốn kém mà không có sự đảm bảo an toàn nào”.

Trong tháng 10, nghiên cứu của Drewry chỉ ra rằng chỉ có 13 tuyến dịch vụ hàng tuần ở khu vực xuyên Thái Bình Dương là ghé qua Việt Nam, nhiều hơn 1 so với cùng kì năm ngoái nhưng vẫn thấp hơn rất nhiều so với con số 60 lượt phục vụ ở nhiều cảng của Trung Quốc.

Drewry bổ sung thêm rằng nhu cầu phát triển tất nhiên cũng “kéo theo sự gia tăng số lượng về dịch vụ”, tuy nhiên, “những hạn chế về cơ sở hạ tầng hiện nay sẽ giới hạn khả năng có thể mở rộng từ ngắn đến trung hạn”.

Lược dịch: MKT

Chỉ số Thị trường

| EXCHANGE RATES | |||

| 05 - Sep | 29 - Aug | CHG | |

| $-VND | 26,510 | 26,502 |  8 8 |

| $-EURO | 0.855 | 0.856 | 1 |

| CNY-VND | 3,754 | 3,754 | 0 |

| SCFI | 1,444 | 1,445 | 1 |

| BUNKER PRICES | ||||

| 05 - Sep | 29 - Aug | CHG | ||

| RTM | 380cst | 391 | 411 | 20 |

| LSFO 0.50% | 452 | 465 | 13 |

|

| MGO | 658 | 650 | 8 |

|

|

SGP |

380cst | 405 | 412 | 7 |

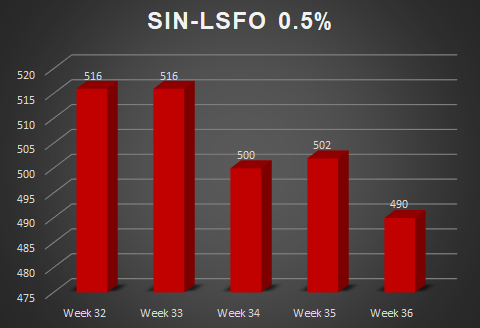

| LSFO 0.50% | 490 | 502 | 12 |

|

| MGO | 670 | 648 | 22 |

|

Tin nổi bật

-

-

Các nhóm cổ đông lớn tại Hải An

Ngày 10/09/2025

-

-

Thông báo về việc giao dịch chứng khoán thay đổi niêm yết

Ngày 29/08/2025

-

-

Quyết định thay đổi đăng ký niêm yết

Ngày 29/08/2025