Tin thị trường hàng hải

Tin vắn tuần: 50 - 2022

Ngày đăng: 19/12/2022 | Lượt xem: 1094

Evergreen mở tuyến Việt Nam-Malaysia-Indonesia

Evergreen dự kiến sẽ mở một tuyến riêng hàng tuần giữa Việt Nam, Malaysia và Indonesia vào tháng tới, tuyến mới có tên ‘VMI’. Tên tuyến 'VMI' của Evergreen ban đầu được sử dụng khi ra mắt tuyến vào hồi cuối năm 2011, kết nối Malaysia, Indonesia và miền Nam Việt Nam nhưng đã ngừng khai thác vào tháng 11/2018 và được thay bằng tuyến ‘VSM’.

Tuyến ‘VMI’ mới dự kiến sẽ bắt đầu vào ngày 10/01 tới bởi tàu EVER CHASTE (1.844 TEU) từ Hải Phòng. Tuyến có thời gian chạy vòng tròn trong ba tuần với ba tàu 1.800 – 2.000 TEU ghé Hải Phòng, TP.HCM, Port Kelang (W), Tanjung Pelepas, Jakarta, Semarang, Surabaya, Singapore, Tanjung Pelepas, Hải Phòng.

Với tuyến 'VMI' mới này, Evergreen sẽ trở thành hãng khai thác thứ hai cung cấp dịch vụ trực tiếp giữa miền Bắc Việt Nam và đảo Java ở Indonesia sau hãng tàu SITC.

ZIM điều chỉnh tuyến Trung Quốc – Đông Nam Á – Úc

ZIM sẽ bắt đầu cải tổ mạng lưới dịch vụ giữa Trung Quốc, các nước Đông Nam Á và Úc vào cuối tháng này.

Hãng tàu tới từ Israel dự kiến sẽ tạm dừng hai tuyến ‘CA2’, nối Nam Trung Quốc, Malaysia, Việt Nam, Thái Lan và Đông Australia, và tuyến ‘C3A’, nối Bắc và Trung Trung Quốc với Đông Australia.

Cũng nằm trong một phần của việc cải tổ, ZIM sẽ giới thiệu một tuyến mới chạy giữa Việt Nam – Thái Lan – Malaysia – Tây và Đông Úc vào cuối tháng 12, tuyến mới có tên là ‘Thailand Fremantle Express’ (TFX). Gold Star Line cũng sẽ tham gia vào tuyến này.

Tuyến 'TFX' mới sẽ ghé cảng Hồ Chí Minh (SP-ITC), Laem Chabang, Port Kelang (W), Sydney, Melbourne, Fremantle, Port Kelang (W), Hồ Chí Minh (SP-ITC). Tuyến sẽ khởi hành từ Thành phố Hồ Chí Minh với tàu GSL AFRICA (2.553 TEU). Một tàu khác là OPHELIA (1.717 TEU). Các tàu còn lại vẫn chưa được đề cử.

Sản lượng vận chuyển giảm 5% nhưng kết quả khác nhau giữa các hãng

Theo khảo sát về sản lượng vận chuyển của các hãng Maersk, CMA CGM, Cosco, Hapag-Lloyd, OOCL, Yang Ming, HMM và ZIM cho thấy tám hãng đã vận chuyển tổng cộng 71,08 triệu TEU trong 9 tháng đầu năm nay, giảm 4,6% so với cùng kỳ năm 2021.

Trong số đó, phần lớn các hãng đều có sản lượng giảm đáng kể, chỉ có Yang Ming, Hapag-Lloyd và CMA CGM có thể duy trì ở mức ổn định cho đến năm 2022.

Yang Ming là hãng vận chuyển duy nhất báo cáo mức tăng đáng kể, ở mức 3,45 triệu TEU, tăng 4,2%. Hãng vận tải Đài Loan đã được hưởng lợi từ một lượng lớn các tàu đóng mới, với 7 tàu có sức tải 11.860 TEU được giao kể từ tháng 10/2021, nâng trọng tải đội tàu của hãng tăng hơn 10%, tại thời điểm ngày 30 tháng 9 năm 2022.

CMA CGM và Hapag-Lloyd cũng báo cáo sản lượng ổn định trong 9 tháng đầu năm, lần lượt là 16,59 triệu TEU và 8,98 triệu TEU, không đổi so với cùng kỳ năm 2021.

Năm hãng vận tải còn lại được khảo sát đều ghi nhận mức giảm sản lượng đáng kể so với cùng kỳ năm ngoái: Cosco Shipping (không bao gồm OOCL) giảm 10,6%, Maersk 7,2%, HMM 7,0%, OOCL 6,2% và ZIM 2,5 %.

Thị trường thuê tàu suy thoái cuối năm 2022, nhưng mọi thứ có thể tồi tệ hơn

Thị trường thuê tàu container kết thúc năm 2022 trong một tâm thế rất khác so với sự hưng phấn trong cùng kỳ năm ngoái. Sự suy thoái nghiêm trọng của thị trường vào giữa năm đã ảnh hưởng đến giá thuê tàu hiện nay, tính trung bình, giá thuê tàu thấp hơn hai đến bốn lần so với mức tháng 12 năm 2021 và khi mà mức này còn thấp hơn mức lịch sử đạt được vào tháng 3 năm 2022.

Không chỉ là một sự điều chỉnh, thị trường đã phải chịu một sự sụp đổ thực sự, mặc dù nó đã xuất phát từ mức cao đặc biệt (thậm chí là bất thường), điều này xảy ra hoàn toàn do sự bùng nổ hàng hóa chưa từng có liên quan đến đại dịch Covid.

Mặc dù thị trường thuê tàu rõ ràng đã gánh chịu một đợt suy thoái nặng nề, nhưng giá thuê tàu ngày nay vẫn cao gấp đôi so với thời điểm bắt đầu đại dịch Covid. Xét ở mức trung bình, chúng cũng cao hơn nhiều so với hầu hết 12 năm trước Covid.

Tình hình đối với các hãng cho thuê tàu định hạn (NOO) ngày nay cũng tốt hơn nhiều so với trước Covid, hiện chỉ có bảy tàu đang ở trạng thái sẵn sàng, so với 76 tàu vào tháng 12 năm 2019.

Tuy nhiên, triển vọng phát triển thị trường đầy rẫy những thách thức. Về phía cung, lượng đóng mới dự kiến vào năm 2023 và 2024, ngay cả với các đơn đặt hàng có khả năng bị trì hoãn hoặc hủy bỏ cũng sẽ khó có thể được khai thác hết nếu nhu cầu và lượng phá dỡ tàu không tăng mạnh. Ngoài ra, nhiều đơn đặt đóng do chính các hãng vận tải đặt sẽ gây bất lợi cho nhiều tàu của các hãng NOO, với nguy cơ mất đi việc làm.

Về nhu cầu, khả năng suy thoái kinh tế ở nhiều quốc gia, lạm phát cao kéo dài trong nhiều thập kỷ và bất ổn địa chính trị tiếp tục khiến giá năng lượng ở mức cao kỷ lục sẽ tiếp tục cản trở thương mại nói chung và vận tải container đường biển.

Những yếu tố tiêu cực này chắc chắn sẽ tác động đến nhu cầu về trọng tải container, trước hết các tàu thuê định hạn phải chịu gánh nặng của việc hợp lí hóa đội tàu từ các hãng vận chuyển.

Lược dịch: MKT

Chỉ số Thị trường

| EXCHANGE RATES | |||

| 05 - Sep | 29 - Aug | CHG | |

| $-VND | 26,510 | 26,502 |  8 8 |

| $-EURO | 0.855 | 0.856 | 1 |

| CNY-VND | 3,754 | 3,754 | 0 |

| SCFI | 1,444 | 1,445 | 1 |

| BUNKER PRICES | ||||

| 05 - Sep | 29 - Aug | CHG | ||

| RTM | 380cst | 391 | 411 | 20 |

| LSFO 0.50% | 452 | 465 | 13 |

|

| MGO | 658 | 650 | 8 |

|

|

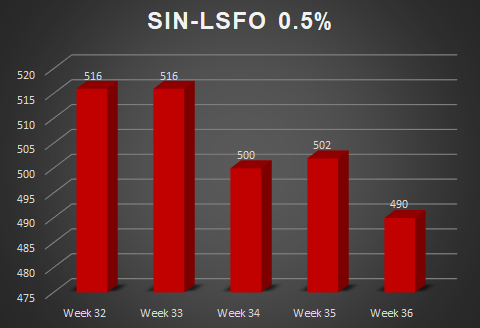

SGP |

380cst | 405 | 412 | 7 |

| LSFO 0.50% | 490 | 502 | 12 |

|

| MGO | 670 | 648 | 22 |

|

Tin nổi bật

-

-

Các nhóm cổ đông lớn tại Hải An

Ngày 10/09/2025

-

-

Thông báo về việc giao dịch chứng khoán thay đổi niêm yết

Ngày 29/08/2025

-

-

Quyết định thay đổi đăng ký niêm yết

Ngày 29/08/2025